Le marché du crédit immobilier connaît une stabilisation remarquable en 2026, après les turbulences tarifaires des années précédentes. Boursorama Banque, filiale du groupe Société Générale, s’affirme comme un acteur incontournable de ce segment grâce à son modèle 100% numérique et ses conditions compétitives. Si vous envisagez de financer un projet immobilier, comprendre les spécificités de cette banque en ligne s’avère essentiel pour optimiser votre stratégie de financement. Cet article propose une analyse exhaustive des forces, faiblesses et opportunités offertes par Boursorama, accompagnée de conseils pratiques pour maximiser vos chances de validation et obtenir les meilleures conditions.

Pourquoi Boursorama s’impose comme un choix stratégique en matière de crédit immobilier

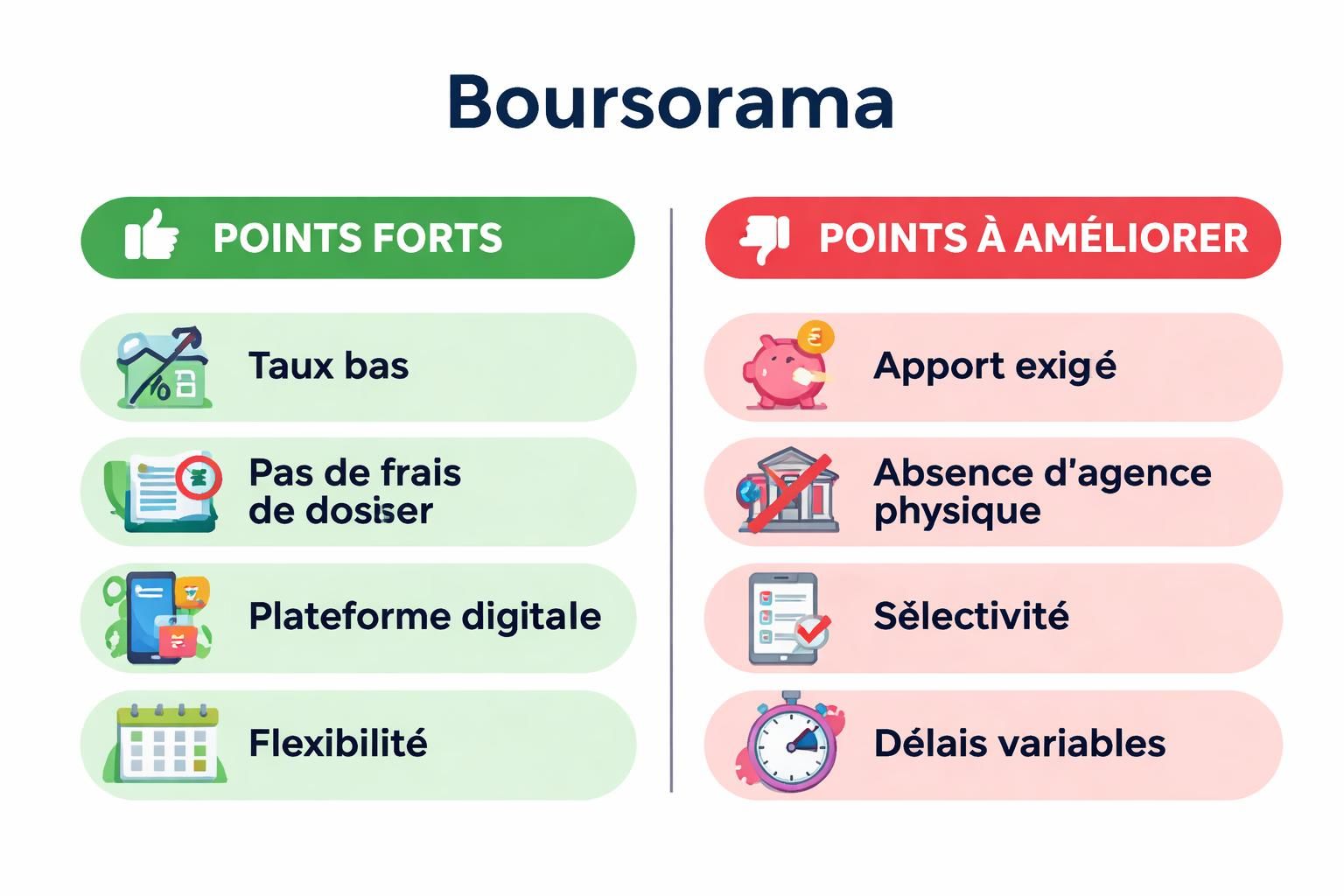

Boursorama Banque propose un crédit immobilier 100% en ligne, s’appuyant sur une plateforme digitale moderne et intuitive qui simplifie considérablement les démarches administratives. De la simulation initiale à la signature du contrat, l’ensemble du parcours s’effectue via internet, sans passage obligatoire par une agence physique.

La solidité financière de l’établissement, adossé au groupe Société Générale, constitue un gage de sérieux et de pérennité pour un engagement s’étendant sur 15 à 25 ans. Cette assurance rassure les emprunteurs sur la capacité de la banque à honorer ses obligations long terme, aspect crucial lorsqu’il s’agit de financer l’un des investissements majeurs de votre vie.

Les avantages tarifaires et structurels qui font la différence

Face aux banques traditionnelles, Boursorama affiche des taux d’intérêt nettement compétitifs. À titre d’exemple, un TAEG fixe de 1,12% pour un financement de 350 000 euros sur 20 ans, assurance comprise, illustre cette attractivité. Cette performance tarifaire s’explique par la structure de coûts optimisée de la banque en ligne, qui réduit les frais généraux liés aux agences physiques et aux conseillers en présentiel.

L’absence totale de frais de constitution de dossier constitue un avantage net par rapport à la majorité des concurrents en ligne, comme Fortuneo ou ING, qui facturent généralement entre 500 et 1 000 euros. Sur un prêt de 300 000 euros sur 20 ans, cette économie potentielle atteint 2 000 à 3 000 euros par rapport à la moyenne du marché.

Qui peut accéder au crédit immobilier chez Boursorama ?

Boursorama cible prioritairement les salariés en CDI et les fonctionnaires, avec des revenus nets mensuels supérieurs à 2 500 euros. Cette orientation stratégique reflète la volonté de l’établissement de minimiser les risques d’impayé en privilégiant les profils aux revenus réguliers et prévisibles.

Un apport personnel d’au moins 10% du montant total s’avère obligatoire, couvrant non seulement les frais de notaire et de garantie, mais représentant également un engagement personnel que la banque valorise fortement lors de son évaluation. Le taux d’endettement accepté n’excède généralement pas 35%, incluant l’ensemble de vos crédits en cours, norme standard dans le secteur bancaire français.

Les critères d’éligibilité et leur justification

Ces critères, bien que sélectifs, reflètent une approche cohérente de sécurisation des prêts accordés. Les profils atypiques, comme les entrepreneurs ou les professions libérales, peuvent se heurter aux barrières automatisées d’éligibilité, la plateforme numérique privilégiant la standardisation plutôt que l’analyse au cas par cas.

Si vous exercez une activité de fonctionnaire, votre situation bénéficie d’une appréciation particulière chez Boursorama, du fait de la stabilité inherente à ce statut. À l’inverse, la situation peut s’avérer plus complexe si vous envisagez un crédit immobilier sans apport personnel substantiel.

Analyse détaillée des retours d’expérience clients

Les emprunteurs ayant contracté un prêt chez Boursorama mettent en avant plusieurs atouts majeurs. La simplicité du processus de souscription séduit particulièrement : simulation en ligne instantanée, suivi du dossier en temps réel via un espace personnel, interface claire et épurée. Les délais de traitement s’avèrent compétitifs, avec un accord de principe possible sous 48 à 72 heures en conditions normales.

Le service client, accessible par téléphone et chat 6 jours sur 7 de 8h à 22h en semaine, répond aux demandes en moyenne sous 2 à 5 minutes. Cette réactivité constitue un atout majeur pour un engagement financier de cette ampleur, nécessitant un accompagnement et des clarifications régulières.

Les aspects perfectibles que les clients relèvent

Certains emprunteurs évoquent des délais de traitement parfois prolongés en période de forte activité, particulièrement pour les dossiers complexes impliquant des revenus irréguliers ou des montages atypiques. L’absence d’agence physique peut également dérouter ceux habitués au contact direct avec un conseiller capable de discuter de leurs spécificités patrimoniales dans le détail.

Des difficultés lors de la constitution du dossier ont été mentionnées, notamment pour les profils non conformes aux critères standards de l’algorithme de validation. À titre illustratif, un entrepreneur souhaitant accéder au financement devra préparer un dossier d’une complexité bien supérieure à celle d’un salarié en CDI, sans garantie d’acceptation.

Comparaison avec les autres acteurs du crédit immobilier en ligne

Face à ses concurrents directs, Boursorama jouit d’un positionnement distinctif. L’ergonomie de sa plateforme de gestion, régulièrement récompensée par des analyses indépendantes, surpasse celle de nombreux établissements concurrents. La réputation de Boursorama en matière de banque au quotidien se transpose positivement sur son offre de crédit immobilier, générant une confiance naturelle chez les clients déjà familiers de ses services de base.

Une meilleure stabilité des taux proposés s’observe également, avec moins de variations en cours de négociation que chez certains rivaux directs. Cette prévisibilité s’avère précieuse lors de la phase de préparation du dossier, lorsque vous planifiez votre budget sur plusieurs années.

Le positionnement tarifaire global

Le coût total d’un prêt intègre le taux nominal, l’assurance emprunteur, les frais de dossier et de garantie. Boursorama présente un avantage net sur les frais annexes, compensant parfois une assurance groupe moins compétitive que celle proposée en délégation.

Pour un financement type de 300 000 euros sur 20 ans, l’économie potentielle face à la moyenne du marché oscille entre 2 000 et 3 000 euros. Cette performance résulte de la structure de coûts optimisée et de la politique commerciale agressive de l’établissement, stratégie cohérente pour capturer les emprunteurs attentifs aux tarifs.

| Critère d’évaluation | Boursorama | Moyenne du marché | Avantage |

|---|---|---|---|

| Taux TAEG moyen | 1,12% – 1,50% | 1,30% – 1,80% | Boursorama |

| Frais de dossier | 0 € | 500 – 1 000 € | Boursorama |

| Assurance groupe emprunteur | 0,34% – 0,45% | 0,30% – 0,50% | Comparable |

| Délai d’accord de principe | 48 – 72h | 5 – 10 jours | Boursorama |

| Service client (délai moyen) | 2 – 5 minutes | 5 – 15 minutes | Boursorama |

Le parcours client complet : de la simulation à la signature

Le processus débute par une simulation en ligne, étape stratégique qui vous permet d’estimer votre capacité d’emprunt et les conditions prévisionnelles. Cette phase, entièrement gratuite et sans engagement, dure généralement moins de 5 minutes.

Vous créez ensuite votre espace client personnel, puis constituez progressivement votre dossier en uploadant les justificatifs requis via la plateforme sécurisée. L’étude de votre demande génère un accord de principe sous 72 heures en moyenne, moment décisif où la banque valide votre éligibilité.

Les documents indispensables à préparer

Rassemblez vos trois derniers bulletins de salaire, votre dernier avis d’imposition complet, et vos relevés de compte des trois derniers mois. Ajoutez une pièce d’identité valide, un justificatif de domicile récent (facture d’électricité, d’eau ou quittance de loyer), et le compromis de vente signé par les parties.

Pour les investisseurs, incluez les baux en cours et les derniers appels de charges. Boursorama exige également l’attestation d’assurance du bien immobilier et le détail exhaustif des autres crédits en cours. Cette checklist, éprouvée par des milliers d’emprunteurs, vous évitera les allers-retours administratifs fastidieux avec la banque.

Les étapes finales et la signature électronique

Après l’accord de principe, Boursorama édite l’offre de prêt définitive, que vous devrez valider après le délai de réflexion légal de 10 jours. Cette période obligatoire, imposée par la réglementation française, vous permet de consulter un courtier ou un conseiller externe et de peser votre engagement en toute connaissance de cause.

La finalisation s’opère par signature électronique authentifiée via la plateforme, processus sécurisé équivalent à la signature papier traditionnelle. Le déblocage des fonds intervient généralement 5 à 7 jours après cette signature, délai standard dans le secteur.

Stratégies pour optimiser votre dossier et vos conditions

Maximiser votre apport personnel au-delà du minimum requis (10%) améliore considérablement vos conditions tarifaires. Un apport de 20% vous positionne favorablement face à la banque, réduisant son exposition au risque et justifiant une décote tarifaire substantielle.

Soldez vos crédits à la consommation avant de soumettre votre demande, cette action optimisant votre taux d’endettement global. Évitez tout découvert bancaire dans les trois mois précédant votre demande, Boursorama scrutant attentivement ces indicateurs comportementaux lors de son analyse de risque.

La délégation d’assurance emprunteur : un levier souvent ignoré

Négociez systématiquement la délégation d’assurance emprunteur, souvent plus avantageuse que le contrat groupe proposé par Boursorama. Cette pratique, légalisée par la loi Lagarde en 2010, vous permet de souscrire une assurance auprès d’un tiers, tant que la couverture égale ou dépasse celle proposée par la banque.

Les économies réalisées sur l’assurance délégation peuvent osciller entre 0,10% et 0,20% du capital emprunté annuellement, somme significative sur 20 ans. Pour un prêt de 350 000 euros, cette économie atteint facilement 7 000 à 14 000 euros sur toute la durée du financement.

Anticiper et préparer le dossier parfait

Préparez un dossier « exemplaire » dès le départ, Boursorama valorisant la qualité administrative par des conditions préférentielles. Cela signifie des documents scanrisés en haute résolution, des justificatifs datant de moins de trois mois, et une présentation chronologique et logique de votre situation financière.

Consultez un courtier immobilier avant de soumettre votre demande directement auprès de Boursorama. Ce conseil, souvent gratuit pour l’emprunteur (le courtier se rémunérant auprès de la banque), peut vous épargner des refus inutiles et vous orienter vers les montages les plus avantageux pour votre situation spécifique.

Situations particulières et solutions adaptées

Certaines configurations soulèvent des complexités supplémentaires. Si vous vous trouvez en situation de divorce ou d’indivision, le financement devient significativement plus compliqué, nécessitant une clarification juridique préalable de vos droits et obligations.

Boursorama exige généralement que chaque partie disposant d’une part du bien soit signataire du prêt, ce qui implique un accord mutuel sur les conditions et une acceptation des modalités de remboursement. Pour explorer les solutions applicables à votre cas, consultez nos ressources dédiées à la question du crédit immobilier en indivision ou après divorce.

Dépasser les refus et explorer les alternatives

Un refus initial de Boursorama ne signifie pas l’impossibilité d’obtenir un financement. Différentes solutions existent face à un refus de prêt immobilier, passant notamment par l’intervention d’un courtier capable de négocier avec d’autres établissements ou d’ajuster votre dossier selon les critères spécifiques de banques traditionnelles moins rigides algorithmiquement.

Une autre option stratégique consiste à explorer un rachat de crédit immobilier, solution permettant de consolider vos crédits et d’optimiser votre taux d’endettement si vous disposez déjà de financements antérieurs.

Vérifier votre éligibilité avant toute démarche

Avant de vous engager formellement auprès de Boursorama, effectuez un auto-diagnostic rigoureux de votre situation. Calculez précisément votre taux d’endettement : (ensemble de vos crédits mensuels / revenus nets mensuels) x 100. Ce ratio doit impérativement rester inférieur à 35%.

- Vérifiez la stabilité de votre contrat de travail : un CDI sans période de précarité antérieure constitue un profil optimal

- Constituez un apport personnel représentant au minimum 10% de la valeur du bien, idéalement 20%

- Sondez votre score bancaire auprès d’organismes comme Experian ou Equifax, garantissant l’absence d’impayés ou d’incidents antérieurs

- Clôturez les crédits à la consommation non essentiels pour réduire votre endettement global

- Rassemblez l’ensemble de votre documentation comptable et fiscale dans un dossier centralisé

- Consultez un professionnel du secteur (courtier, notaire) pour valider votre stratégie avant engagement formel

Quand envisager d’autres partenaires financiers

Boursorama constitue un excellent choix pour les primo-accédants et les salariés en situation stable. Cependant, certains profils bénéficieraient davantage d’un accompagnement traditionnel. Si vous exercez en tant que fonctionnaire, des banques de réseau proposent des produits spécialisés offrant une flexibilité supérieure et des services de conseil personnalisé.

Les investisseurs ayant accumulé une expérience immobilière significative trouveront intérêt à combiner une approche chez Boursorama (pour le volet taux avantageux) avec un courtier disposant d’un large réseau bancaire, permettant d’optimiser les montages complexes impliquant plusieurs propriétés ou des structures juridiques élaborées.

L’apport personnel : un sujet à ne pas minimiser

Disposer d’un apport personnel substantiel constitue l’un des facteurs décisifs pour l’acceptation et les conditions tarifaires. Si vous éprouvez des difficultés à constituer cet apport, plusieurs pistes méritent exploration avant de renoncer à votre projet immobilier.

La question du crédit immobilier sans apport s’avère réaliste dans certaines configurations, notamment si vous bénéficiez du dispositif PTZ (Prêt à Taux Zéro) pour l’accession à la propriété. Cependant, ce scénario implique une augmentation tarifaire sensible et des critères d’éligibilité plus restrictifs.